Wir klären Sie auf, damit Sie und wir das Thema Verfahrensdokumentation gemeinsam anpacken können.

Sehen wir es positiv: Zwar ist die Verfahrensdokumentation auf der einen Seite eine leidige Pflicht, um Probleme in Betriebsprüfungen zu vermeiden. Auf der anderen Seite hilft Ihnen die Analyse der Prozesse im Unternehmen, auch dabei Prozesse zu analysieren, zu strukturieren und zu verbessern. Zudem kann eine Verfahrensdokumentation auch für die Einarbeitung neuer Mitarbeiter*innen genutzt werden.

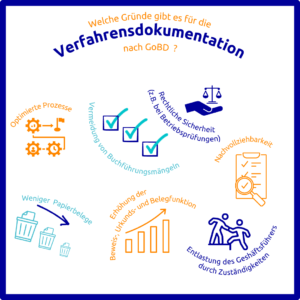

Gründe für eine Verfahrensdokumentation aus Sicht der Finanzverwaltung:

Für welche Bereiche sollten die Verfahrensdokumentationen haben?

- Belegablage

- Ersetzenden Scannen

- Kassenführung/ Kassenbuch /Kassenbuch online

- Bank/Bank online

- Auftragswesen

- Einkaufwesen

- Post (Eingang, Ausgang)

- Arbeitsprozesse allgemein

- Steuerberaterprozess

Verfahrensdokumentation zur Belegablage

Die Verfahrensdokumentation zur Belegablage gemäß GoBD enthält unter anderem folgende Punkte:

Prozessorganisation des Belegeingangs

- Wie durchläuft ein Beleg das Unternehmen?

- Wo werden Belege abgelegt?

Zuständigkeit bei der Belegablage

- Wer ist zuständig für welche Belege? (Bearbeitung, Prüfung)

- Wer hat Zugriffsberechtigungen zu welchen Belegen?

- Wer darf Belege am Ablageort hinzufügen?

Systembeschreibung für die Belegablage

- Welche Software-Lösung wird zur Belegablage eingesetzt?

- Wie werden Belege vor unberechtigtem Zugriff geschützt?

Verfahrensdokumentation für ersetzendes Scannen

Die Verfahrensdokumentation zum ersetzendem Scannen gibt Auskunft über das organisierte Digitalisieren von Papierbelegen und deren anschließende Vernichtung. Diese ist Voraussetzung für die Vernichtung von Belegen nach dem Scannen. Sie umfasst unter anderem folgende Punkte:

Eindeutige Prozessdokumentation

- Welche Dokumente werden von wem digitalisiert?

- Zu welchem Zeitpunkt werden Dokumente digitalisiert?

Rechtsgrundlage zum ersetzenden Scannen

- Welche rechtlichen Bedingungen sind einzuhalten?

- Wird insbesondere §147 Abs. 2 AO eingehalten und wenn ja, wie?

Vernichtung von Dokumenten

- Von wem werden Dokumente wie vernichtet?

- Wann werden Dokumente vernichtet?

Manche Dokumente lassen sich nicht immer (vernünftig) digitalisieren. Dünnes Papier, welches doppelseitig beschrieben wurde, oder Dokumente mit Wasserzeichen sind da die markantesten Beispiele. Darum gilt auch hier: Sofern der Inhalt der Dokumente steuerlich relevant ist, brauchen Sie, im Falle einer Prüfung, das Original.

Verfahrensdokumentation zur Kassenführung

Eine Verfahrensdokumentation zur Kassenführung dient der Beweiskraft gegenüber dem Betriebsprüfer, dass Sie Ihre Kasse ordnungsgemäß führen. Folgende Punkte sind zusätzlich zur allgemeinen Organisationsbeschreibung relevant:

Anwenderdokumentation

- Gibt es Kassierer-Anweisungen?

- Existiert eine Bedienungsanleitung zur Kassenführung?

Technische Systemdokumentation

- Hardware

- Software

Betriebsdokumentation

- Wie sind die Zuständigkeiten bei der Kassenführung

- Existieren Zugriffsberechtigungen

Sicherheit

- Gibt es Schutzmaßnahmen im Zusammenhang der Kassenführung?

- Existieren Zugriffsberechtigungen?

Umsetzung der Verfahrensdokumentation – Worauf ist unbedingt zu achten?

- Vollständigkeit der Dokumente

- Nachvollziehbarkeit der Abläufe

- Nachprüfbarkeit und Verfügbarkeit der Dokumente

- Unveränderbarkeit der Informationen

- Einbindung der Menschen in das Verfahren

- Organisation rund um die Prozesse

Welche Unterlagen sind aufbewahrungspflichtig?

- Bücher und Aufzeichnungen

- Eingangsrechnungen

- Buchungsbelege

- Verträge

- Inventare

- Jahresabschlüsse

- Sonstige Dokumente (und E-Mails) mit Relevanz für die Besteuerung

Welche Aufbewahrungsfristen gibt es?

Die wichtigsten Aufbewahrungsfristen sind im HBG, UStG und in der AO festgelegt. Grundsätzlich wird in Aufbewahrungsfristen von 10 Jahren und 6 Jahren unterteilt. So besitzen beispielsweise Buchungsbelege eine Aufbewahrungspflicht von 10 Jahren und Handels- sowie Geschäftsbriefe eine Aufbewahrungspflicht von 6 Jahren.

Welche Dokumente dürfen auch nach ihrer Digitalisierung keinesfalls vernichtet werden dürfen:

- Jahresabschlüsse und GuV

- Eröffnungsbilanzen

- Zollbelege

- Notariell beurkundete Verträge

- Unterlagen die ein Recht verkörpern (z.B. Wertpapiere)

- Vollmachten

Bei Anspruch auf Umsatzsteuererstattung im EU-Ausland sollten Sie die entsprechenden Dokumente im Original aufbewahren. Denn bei begründetem Zweifel müssen die Originale vorgelegt werden.

Update vom 11.09.2024: Zwischenüberschriften ergänzt, ersetzendes Scannen erweitert, Formatierung und redaktionelle Korrektur