steuerlicher Gestaltungsspielraum zum Jahreswechsel

„Wer die Pflicht hat, Steuern zu zahlen, hat das Recht, Steuern zu sparen!“

(aus einem Urteil des Bundesgerichtshofes von 1965)

Würden Sie dem Urteil beipflichten? Gut, dann geben wir Ihnen einen Einblick in die Möglichkeit der steuerlichen Gestaltung in Form des Investitionsabzugsbetrages.

Was ist der Investitionsabzugsbetrag?

Als Investitionsabzugsbetrag (IAB) wird eine den Gewinn außerhalb der Bilanz mindernde „Rücklage“ bezeichnet, die von Unternehmen gemäß § 7g ➚ EStG für künftige Investitionen in Wirtschaftsgüter gebildet werden kann.

Wie setzen Sie dies in die Praxis um?

Der IAB ermöglicht Ihnen die Vorverlagerung von „Abschreibungen“ in ein Wirtschaftsjahr vor der Anschaffung oder Herstellung eines Wirtschaftsgutes. Sie bekommen so die Möglichkeit, einen Teil ihrer voraussichtlichen Ausgaben für ein abnutzbares bewegliches Wirtschaftsgut des Anlagevermögens vorab steuerlich anzusetzen.

In der Umsetzung bedeutet dies, dass Sie anhand ihrer Jahresplanung/ Investitionsplanung einen steuerlichen Gestaltungsspielraum haben. Beispiel: Wenn Sie für 2023 eine Investition planen, dann ist es möglich, die Abschreibungen in das Jahr 2022 vorzuverlegen, um die Steuerlast in 2022 zu senken. Im Jahr der Inanspruchnahme des Investitionsabzugsbetrages sinkt die Steuerbelastung. Die Steuerlast steigt jedoch entsprechend in den späteren Jahren.

Aufgrund des progressiven Einkommensteuertarifs kann durch geschickte Ausübung des Wahlrechts in der mehrjährigen Betrachtung ein endgültiger Steuervorteil entstehen. Hinzu kommt ein Liquiditätsvorteil aus dem Steuerstundungseffekt.

Wer darf einen Investitionsabzugsbetrag bilden?

- kleinere Unternehmen (unter 200 T€ Gewinn)

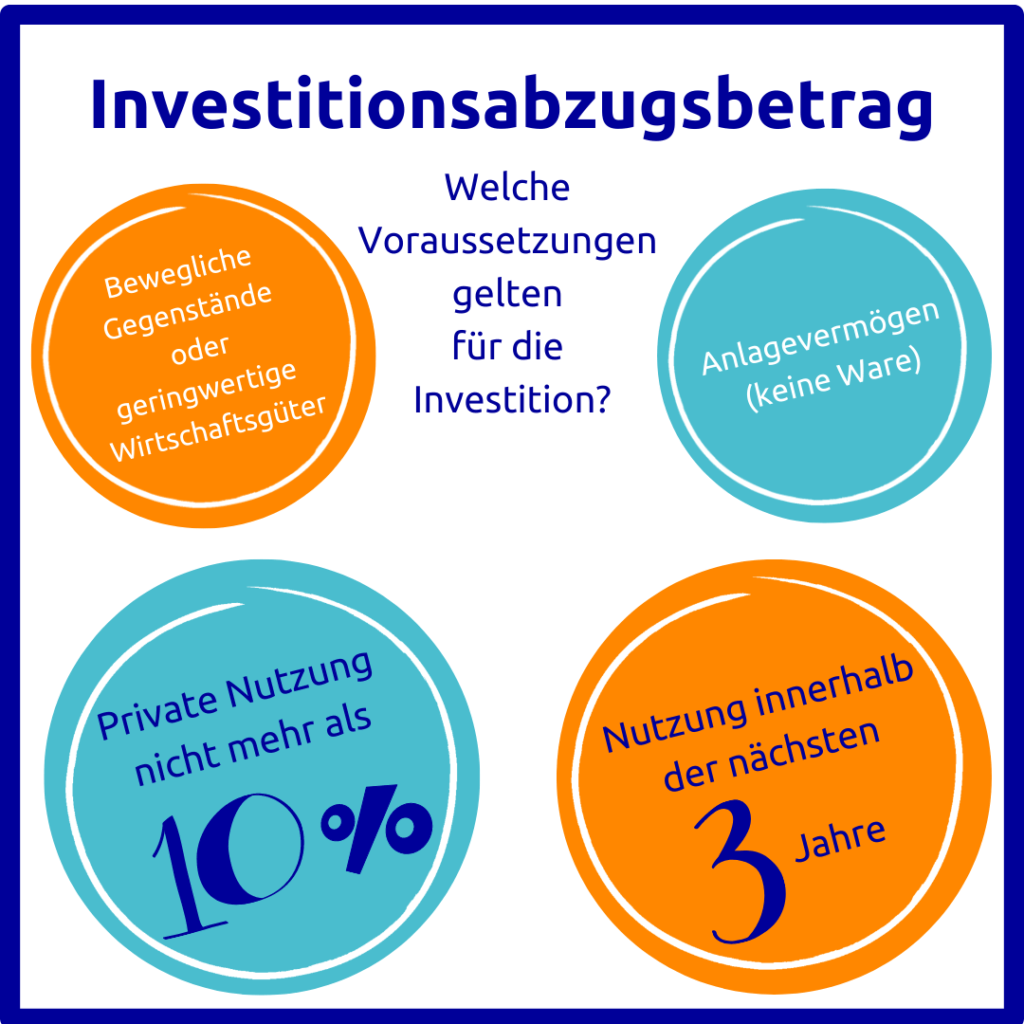

- Es besteht die Absicht abnutzbare bewegliche (neue oder gebrauchte) Wirtschaftsgüter des Anlagevermögens anzuschaffen

- die Wirtschaftsgüter dienen überwiegend dem Betrieb

- die Wirtschaftsgüter werden für mindestens 3 Jahre genutzt

Wie hoch ist der Investitionsabzugsbetrag?

Der IAB beträgt maximal 50 % der voraussichtlichen Anschaffungskosten. Es kann auch jeder darunter liegende Betrag angesetzt werden.

Was folgt bei der Investition?

Die Investitionsbeiträge mindern die Anschaffungskosten und damit auch das Abschreibungsvolumen. Im Jahr der Anschaffung bzw. verteilt auf maximal 5 Jahre kann eine Sonderabschreibung von 20% geltend gemacht werden.

Was passiert, wenn keine Investition erfolgt?

Sofern die erforderliche Investition nicht innerhalb von 3 Jahren erfolgt, wird der Investitionsabzugsbetrag rückwirkend im Jahr der Bildung (anteilig) aufgelöst. Auch bestandskräftige Steuerbescheide können dann noch geändert werden. Zusätzlich fallen Zinsen auf die höheren Steuerzahlungen an.

Bitte sprechen Sie uns an, wenn die Verschiebung der Gewinne für Sie und Ihr Unternehmen von Interesse ist. Wir können dann sie Auswirkungen besprechen und die Bildung des Investitionsabzugsbetrages in Ihrer Buchführung berücksichtigen.

Update vom 18.11.2022: Formatierung angepasst, Folgen bei fehlende Investition erläutert.