Schulden können ein erhebliches Problem darstellen, das im Laufe des Lebens alle betreffen kann. Sie können uns dazu zwingen, unser Budget ständig neu zu überdenken, Einschränkungen zu machen und uns in schwierigen finanziellen Situationen wiederzufinden. Schulden können uns auch daran hindern, unsere finanziellen Ziele zu erreichen, wie zum Beispiel ein Haus oder ein Auto zu kaufen, eine Familie zu gründen oder in den Ruhestand zu gehen.

Gibt es gute und schlechte Schulden?

Gibt es so etwas wie gute Schulden? Für die monatliche Liquidität ist natürlich jede Art von Ratenzahlung schlecht. Es macht aber einen Unterschied, ob die Schulden dem Erzielen von Einnahmen dienen (z.B. Vermietung oder Firmengründung), Ausgaben verlagern (Zins und Tilgung für das Eigenheim statt Miete) oder lediglich dem Konsum dienen (Autokauf, Internet-Shopping oder gar Urlaub). Das macht sich oft auch in der Höhe der Zinsen bemerkbar.

Auch wenn die Werbung mancher Banken einen entspannten Urlaub „auf Pump“ suggeriert: Warten Sie besser ab, bis Sie sich einen Urlaub ohne Kredit leisten können. Generell sollte Konsum aus den laufenden Einnahmen bzw. dafür angespartem Guthaben erfolgen, um nicht in eine finanzielle Schieflage zu geraten.

Wenn auch Sie sich fragen, wie Sie Schulden vermeiden oder effektiv wieder abbauen können, helfen Ihnen

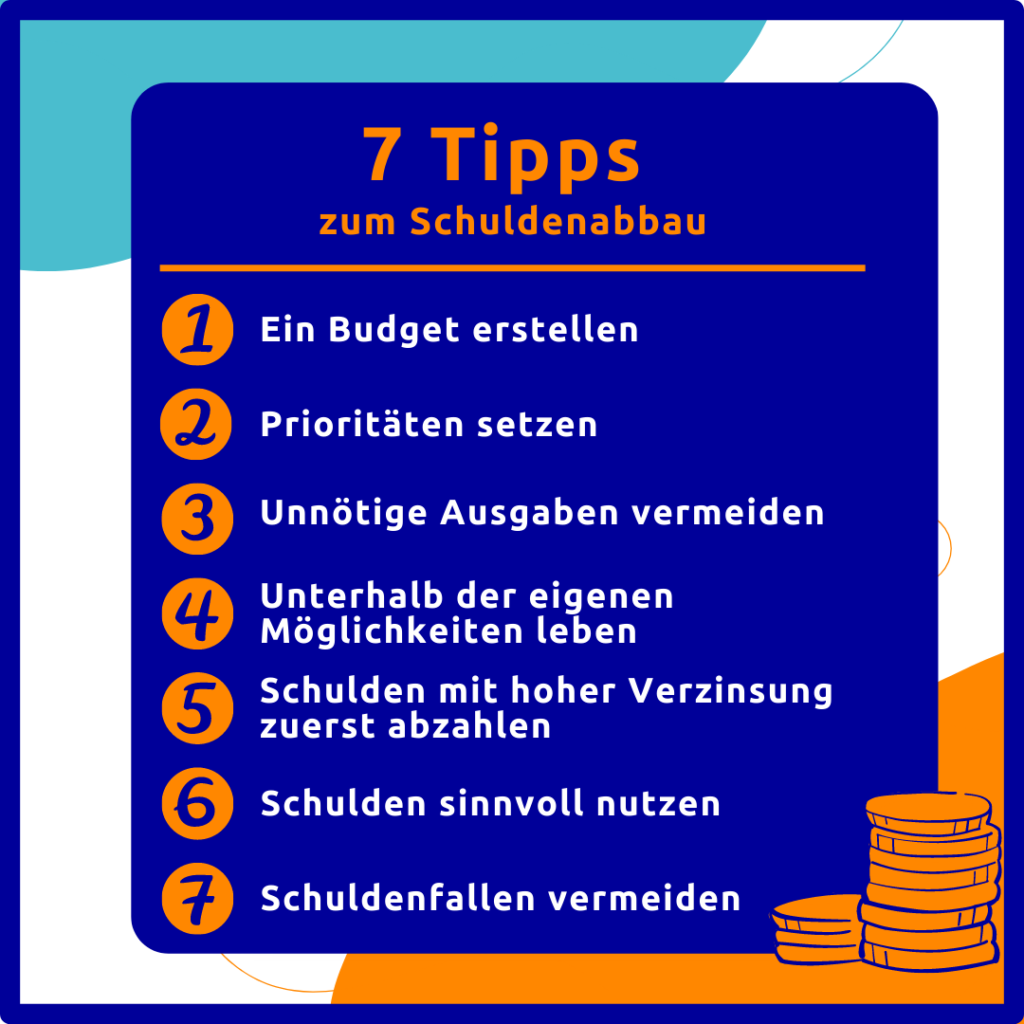

Unsere 7 Tipps zum Abbau von Schulden

1. Ein Budget erstellen

Das Erstellen eines Budgets ist der erste Schritt, um Schulden zu vermeiden und abzubauen. Sie machen sich auf diesem Weg Ihre Ausgaben bewusst. Nur so kann ein Abgleich mit den laufenden Einkünften erfolgen. Es ist wichtig, das Budget regelmäßig zu überprüfen und gegebenenfalls Anpassungen vorzunehmen. Das ist immer dann erforderlich, wenn die Ausgaben die Einnahmen übersteigen.

2. Prioritäten setzen

Priorisieren Sie Ihre Ausgaben und die finanziellen Ziele. Welche Ausgaben sind notwendig und welche optional? Wenn bereits (Konsum-)Schulden bestehen, sollte Sie zunächst alles daran setzen, diese abzubauen. Erst wenn diese getilgt sind, können Sie wieder unbesorgt Geld für nicht zwingend notwendige Dinge ausgeben.

3. Unnötige Ausgaben vermeiden

Um Schulden zu vermeiden und abzubauen, sollte Sie unnötige Ausgaben vermeiden. Fragen Sie sich daher vor dem Kauf ob es das neueste Handy, ein neues Auto oder die teuerste Kleidung sein muss.

4. Unterhalb der eigenen Möglichkeiten leben

Wenn Sie unterhalb der eigenen finanziellen Möglichkeiten leben, können Sie Schulden vermeiden. So lassen sich bestehende Schulden abbauen und ein finanzielles Polster für unvorhergesehene Ausgaben aufbauen. Reizen Sie ständig Ihre finanziellen Grenzen aus, werden Sie nie in der Lage sein, Schulden abzubauen oder zu vermeiden.

5. Schulden mit hoher Verzinsung zuerst abbauen

Wenn Sie bereits Schulden haben, sollte Sie diejenigen mit einer hohen Verzinsung zuerst abbezahlen. So senken Sie Ihre Kosten für Raten und können dadurch vermeiden, dass die Schulden durch Zinsen immer größer werden. Wenn viele kleine und teure Kredite bestehen, kann auch eine Umschuldung in ein größeres, langfristiges Darlehen eine Möglichkeit sein, um Ihre Liquidität zu verbessern.

Oft bieten Banken das aber nur an, wenn ausreichend Sicherheiten bestehen. Wenn Sie alleine mit der Bank keine Einigung erzielen können, kann die Schuldnerberatung eine Hilfe für Sie sein.

6. Schulden sinnvoll nutzen

Manchmal ist es unvermeidlich, Schulden zu machen. Wenn Sie jedoch in der Lage ist, sie sinnvoll zu nutzen, können Sie davon profitieren. Zum Beispiel können Sie eine Hypothek aufnehmen, um ein Haus zu kaufen. Während das Haus an Wert gewinnt, sinken Ihre Schulden gegenüber der Bank durch die regelmäßigen Ratenzahlungen. So können Sie einen Ruhestand ohne Schulden und Mietzahlungen genießen.

7. Schuldenfallen vermeiden

Es gibt viele Schuldenfallen, die vermieden werden sollten. Dazu gehören unter anderem:

- Kreditkarten mit hohen Zinsen

- Online-Käufe, die in Raten bezahlt werden

- fehlende Rücklagen für Unvorhergesehenes

Fazit

Insgesamt ist es wichtig, Schulden zu vermeiden und abzubauen, um langfristig finanziell stabil zu sein. Halten Sie unsere 7 Tipps ein, um ein finanziell gesundes Leben führen.

Auch ein Haushaltsbuch kann ein nützliches Instrument sein, um den Schuldenabbau effektiv zu unterstützen und/oder finanzielle Ziele zu erreichen. Hier entlang zum Blog-Beitrag: Haushaltsbuch