Einnahmen verbessern oder Ausgaben senken?

Wirtschaftliche Unsicherheit und steigende Lebenshaltungskosten lassen viele Menschen Ihre finanzielle Lage überdenken. Plietsch geht der Frage auf den Grund wofür die Deutschen Ihr Geld ausgeben und wie auch Sie mit einem Haushaltsbuch die Finanzen optimieren können. In diesem Blog-Beitrag werden wir die Vorteile eines Haushaltsbuchs erläutern und erklären, wie Sie Ihre Ausgaben analysieren und optimieren können, um finanzielle Sicherheit zu erlangen.

Wofür geben die Deutschen ihr Geld aus?

Die Ausgaben der Deutschen sind unterschiedlich und hängen von individuellen Bedürfnissen, Vorlieben und Lebenssituationen ab. In der Regel machen jedoch einige Hauptkategorien den größten Teil der Ausgaben aus:

- Wohnen: Miete oder Hypothek, Nebenkosten, Instandhaltung

- Nahrungsmittel: Lebensmittel, Essengehen, Snacks

- Mobilität: Öffentliche Verkehrsmittel, Auto, Fahrrad, Reisen

- Freizeit und Unterhaltung: Hobbys, Sport, Urlaub, Kino, Konzerte

- Bildung und Weiterbildung: Schule, Studium, berufliche Weiterbildung

- Gesundheit und Pflege: Krankenversicherung, Medikamente, Wellness, Fitness

- Kleidung und Accessoires

- Sparen und Vorsorge: Altersvorsorge, Notgroschen, Investitionen

Haushaltsbuch: Warum ist es wichtig?

Ein Haushaltsbuch bietet Ihnen die Möglichkeit, Ihre Einnahmen und Ausgaben detailliert zu erfassen und zu analysieren. Indem Sie Ihre Finanzen kontrollieren und überwachen, können Sie:

- Ein besseres Verständnis Ihrer finanziellen Situation erlangen

- Sparpotenziale erkennen

- Unnötige Ausgaben senken

- Gezielt für wichtige Anschaffungen oder Investitionen sparen

Ausgaben mit einem Haushaltsbuch analysieren

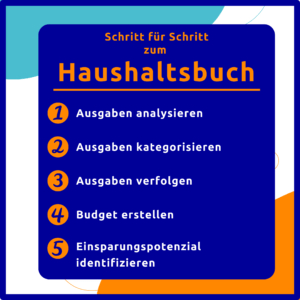

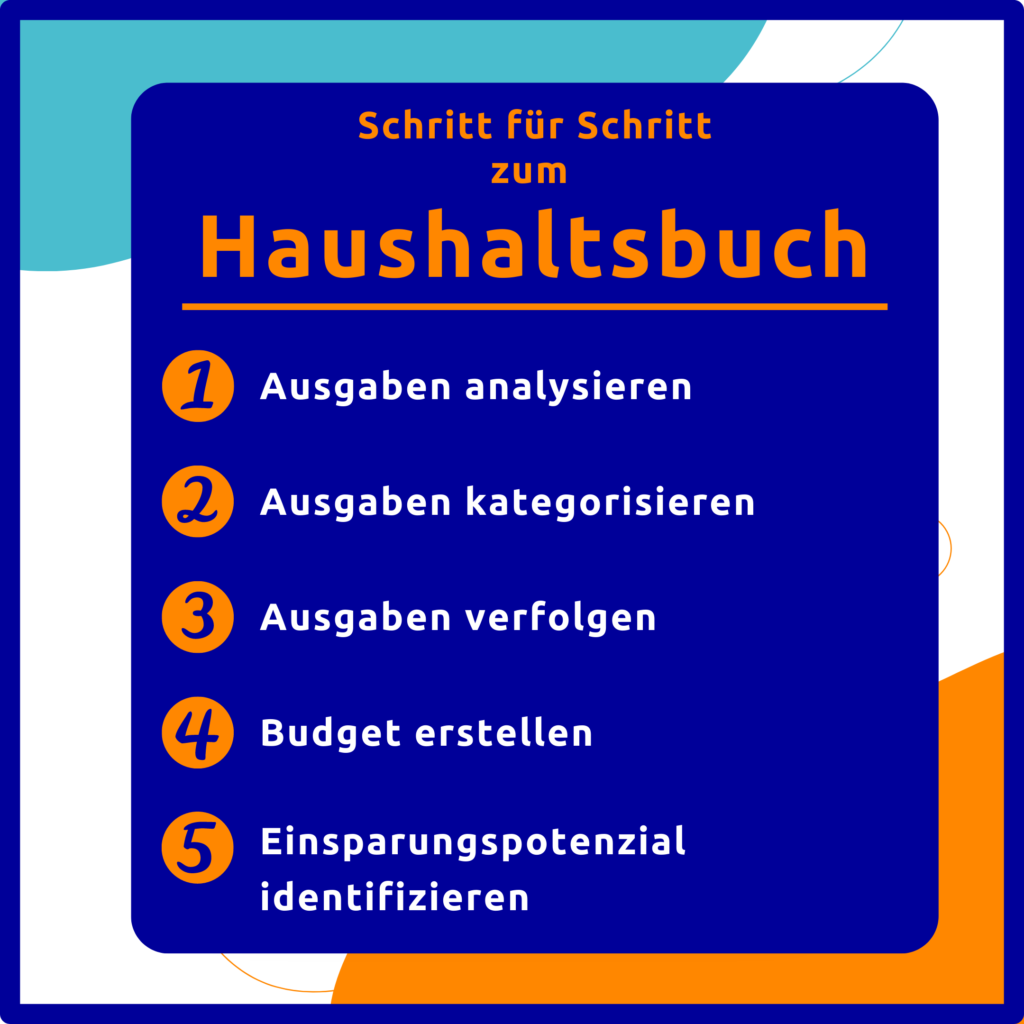

Mit einem Haushaltsbuch erhalten Sie ein besseres Verständnis über Ihre Ausgaben. Wofür geben Sie Geld aus? Wie können Sie Ihre Finanzen optimieren? Um ein Haushaltsbuch zu führen gehen Sie wie folgt vor:

1. Ausgaben erfassen:

Notieren Sie jeden Tag alle Ausgaben, die Sie tätigen, in Ihrem Haushaltsbuch mit dem Betrag und Kategorie (ggf. auch Datum).

2. Ausgaben kategorisieren:

Sobald Sie Ihre Ausgaben erfasst haben, ordnen Sie sie diese den o.g. Kategorien zu. Hätten Sie die Ausgabenhöhe je Kategorie richtig eingeschätzt oder sind Sie überrascht?

3. Ausgaben verfolgen:

Führen Sie Ihr Haushaltsbuch über mehrere Wochen oder Monate hinweg weiter, um Ihre Ausgaben im Laufe der Zeit zu verfolgen. Dadurch erkennen Sie Routinen und ob sich Ihre Ausgaben im Laufe der Zeit ändern. Wenn sich die Ausgaben stärker entwickeln als die Einnahmen, müssen Sie rechtzeitig gegensteuern.

4. Budget erstellen:

Basierend auf Ihren Ausgaben können Sie ein Budget erstellen, das Ihnen hilft, Ihre Ausgaben in den Griff zu bekommen. Legen Sie fest, wie viel Sie pro Monat für jede Kategorie ausgeben möchten, und überwachen Sie Ihre Ausgaben, um sicherzustellen, dass Sie innerhalb Ihres Budgets bleiben.

5. Einsparungspotenzial identifizieren:

Wenn Sie Ihre Ausgaben analysieren, können Sie Bereiche identifizieren, in denen Sie Geld sparen können. Zum Beispiel könnten Sie Ihre Ausgaben für Lebensmittel reduzieren, indem Sie günstigere Marken kaufen oder weniger essen gehen. Oder Sie könnten Ihre Transportkosten senken, indem Sie öffentliche Verkehrsmittel nutzen oder Fahrgemeinschaften bilden.

Fazit

Plietsch kann das Führen eines Haushaltsbuch auf jeden Fall empfehlen um einen Überblick über Ein- und Ausgaben zu bekommen. Zu einer Vorlage kommt ihr hier:

Das Haushaltsbuch kann ein nützliches Instrument sein, um den Schuldenabbau effektiv zu unterstützen und/oder finanzielle Ziele zu erreichen. Hier entlang zum Blog-Beitrag: 7 Tipps zum Schuldenabbau