Bis 31.12.2017 wurden Ausschüttungen und thesaurierte Erträge offener Investmentfonds nach § 5 InvStG steuerrechtlich grundsätzlich so behandelt, als hätte sie der Anteilsinhaber unmittelbar selbst erwirtschaftet, was dazu führte, dass jeder Anteilsinhaber vom Fonds eine eigene Steuerbescheinigung erhielt.

Aktuelles

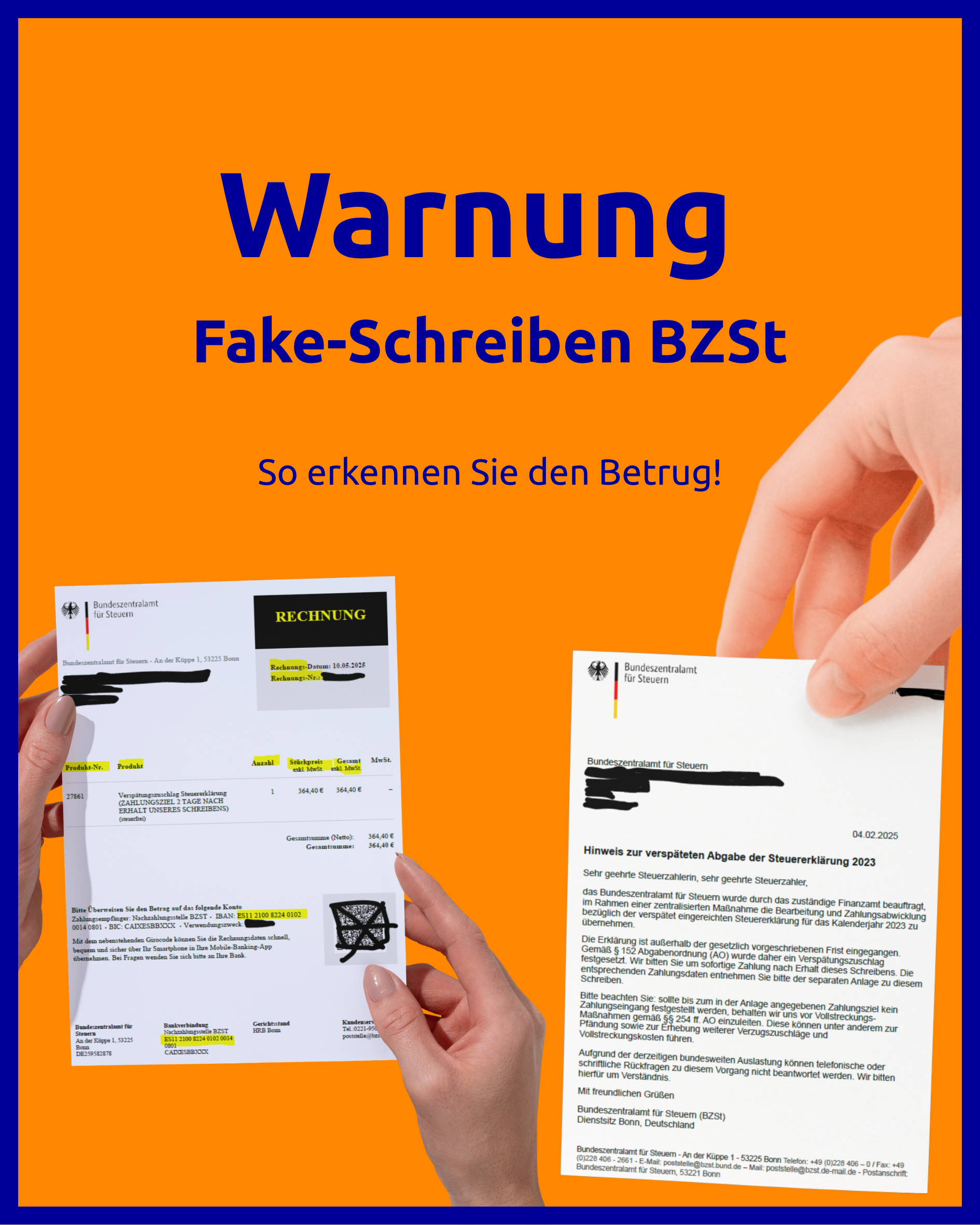

Warnung Fake-Schreiben BZSt

So erkennen Sie den Betrug! In den letzten Wochen tauchen vermehrt gefälschte Schreiben auf, die angeblich vom Bundeszentralamt für Steuern (BZSt) stammen. Ziel der Betrüger