Viele haben die Erklärung für die Grundsteuer noch nicht einmal abgegeben, da bekommen andere schon die erste Post vom Finanzamt zurück. Und zwar die folgenden Infos zur Bescheidprüfung:

- Bescheid über den Grundsteuerwert

- Bescheid über den Grundsteuermessbetrag

Die Bescheide sind die Grundlage für den eigentlichen Grundsteuerbescheid, den Sie erst 2024 oder 2025 bekommen werden. Dennoch sie sind sehr wichtig: Wenn etwas nicht stimmt, müssen Sie Einspruch einlegen – und zwar innerhalb eines Monats. Wenn Sie erst in zwei Jahren auf den endgültigen Bescheid reagieren, ist es zu spät.

Wie nehme ich die Bescheidprüfung bei der Grundsteuer vor?

Wir prüfen Ihre Unterlagen. Die Bescheide sind in Ordnung, es wurde erklärungsgemäß veranlagt – dann schicken wir Ihnen die Unterlagen zu. Falls nicht legen wir für Sie Einspruch ein.

Sie haben die Grundsteuererklärung selber abgegeben? Dann führen Sie die Bescheidprüfung genau mit den Angaben durch, die Sie gemacht haben.

Aufgrund der Bescheide ergeben sich keine Zahlungen. Die Bescheide sind lediglich Grundlage für die künftige Grundsteuer, die durch die Gemeinde ab 01.01.2025 festgesetzt wird. Die Höhe der Grundsteuer wird sich durch den individuellen dann gültigen Hebesatz der Gemeinde ergeben. Dieser steht bisher noch nicht fest.

Welche Feststellungen ergeben sich im Rahmen des Feststellungsbescheides?

Der Feststellungsbescheid im Rahmen der Grundsteuer enthält mehrere Feststellungen:

- den Grundsteuerwert

- die Vermögensart

- die Grundstücksart

- die Zurechnung der wirtschaftlichen Einheit

- die Höhe der jeweiligen Anteile bei mehreren Beteiligten

- die Steuermesszahl

- die Höhe des Steuermessbetrags

Weiteres Vorgehen? Einspruch und Klage

Der Bescheid, mit dem die Grundsteuerwerte mitgeteilt werden, ist ein Feststellungsbescheid. Für ihn gelten die gleichen Regeln wie für andere Steuerbescheide auch. Das bedeutet insbesondere, dass der Steuerpflichtige bei Fehlern Einspruch einlegen und beantragen kann, den Feststellungsbescheid richtig zu stellen.

Der Bescheid über die Feststellung des Grundsteuerwertes auf den 01.01.2022 steht nicht unter dem Vorbehalt der Nachprüfung. Nach Ablauf der Einspruchsfrist ist der Bescheid nicht mehr änderbar. Die Frist beginnt mit der Bekanntgabe des Bescheides (vereinfacht gesprochen: Der Posteingang bei Ihnen).

Sowohl gegen den Grundsteuerwertbescheid als auch gegen den Grundsteuermessbescheid können Sie Einspruch einlegen. Der Einspruch ist bei dem zuständigen Finanzamt schriftlich einzureichen

Praxistipp: Es empfiehlt sich, immer gegen den kompletten Feststellungsbescheid Einspruch einzulegen. Denn nur so bleiben alle Werte änderbar.

Da zum jetzigen Zeitpunkt noch keine Klagen vor dem Bundesfinanzhof vorliegen, werden die Bescheide nicht mit einem Vorläufigkeitsvermerk erlassen. Hinsichtlich der Verfassungsmäßigkeit der verschiedenen Grundsteuergesetze gibt es vereinzelt kritische Stimmen. Inwieweit diese dann auch vom Verfassungsgericht anerkannt werden ist offen. Für Sie besteht die Möglichkeit, den Bescheid – zunächst über einen Einspruch – offen zu halten, und sich möglicherweise an ein Klageverfahren im Rahmen eines Vorläufigkeitsvermerks anzuhängen.

Die Aussicht auf einen Erfolg ist aktuell nicht absehbar. In einem Artikel des Haufe-Verlages ↗ wird davon ausgegangen, dass eine erneute Feststellung der Verfassungswidrigkeit durch den Bundesfinanzhof aus wirtschaftlichen und politischen Gründen unwahrscheinlich ist.

Bekannte Klageverfahren gegen die neue Grundsteuer

Bundesmodell -> Zwei Verfahren beim FG Berlin-Brandenburg (AZ:3 K 3170/22 und 3 K 3018/23) sind bekannt. Der Bund der Steuerzahler hat gemeinsam mit Haus und Grund bekanntgegeben ➚ weitere Klagen in mehreren Bundesländern anzustreben. Die Verbände haben das Grundsteuergesetz verfassungsmäßig prüfen lassen und sind zum Schluss gekommen, dass das Bundesmodell verfassungswidrig ist.

In drei Verfahren hat, wie der BFH mitteilte ↗, am 12.11.2025 eine mündliches Verhandlung zum neuen Bundesmodell stattgefunden. Der BFH urteile ↗ im Dezember 2025, dass das Bundesmodell verfassungskonform sei.

Baden-Württemberg -> Es lagen zwei Klagen vor, die der Bund der Steuerzahler vorangetrieben hatte. Der Bundesfinanzhof hat in beiden Fällen entschieden ↗, dass das Landesgrundsteuergesetz nicht verfassungswidrig ist.

Bayern -> Die Partei DIE LINKE hat im Oktober 2022 Popularklage gegen die Grundsteuer vor dem Bayerischen Verfassungsgerichtshof erhoben ➚ . Die Klage wird damit begründet, dass das bayerische Modell der Grundsteuer Mieter in schlechteren Lagen mehr belastet, während „Villenbesitzer eine Entlastung erfahren“.

Rheinland-Pfalz -> Im März 2023 sind insgesamt vier Klagen gegen die Neubewertung in der Grundsteuer eingegangen. Die Aktenzeichen lauten: 4 K 1189/23, 4 K1190/23, 4 K 1217 und 4 K 1205/23. Auf Grund der Breitenwirkung beabsichtigt das Finanzgericht eine vorrangige Bearbeitung.

Der Deutsche Steuerberaterverband und weitere Verbände forderten Ende Januar 2023 von der Finanzverwaltung, dass sie die neuen Grundsteuerbescheide vorläufig erlassen soll, um unnötige Einsprüche zu vermeiden. Ob die Finanzministerien dieser nachvollziehbaren Bitte nachkommen, ist noch offen.

In welchen Fällen ist ein Einspruch und eine Klage sinnvoll?

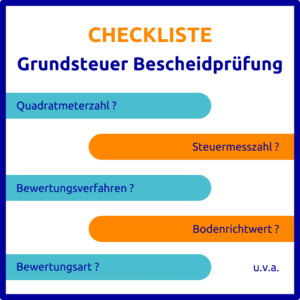

Ein Einspruch ist grundsätzlich in jedem Fall möglich. Wenn Sie in der Bescheidprüfung der Bescheide nach dem Grundbesitzwert folgende Abweichungen feststellen, ist ein Einspruch sinnvoll:

- Stimmt die Quadratmeterzahl bei der Berechnung der Wohnfläche oder Grundstücksfläche?

- Wurde die Nutzfläche – sofern im jeweiligen Modell erforderlich – bei der Berechnung der Werte ausgenommen?

- Sind die richtigen Werte angesetzt worden (Bodenrichtwerte, Mietniveaustufe, Restnutzungsdauer usw.)?

- Sind die Bodenrichtwerte, die der Bewertung zugrunde liegen, realistisch?

(Eine Abweichung kann z.B. vorliegen, wenn bei landwirtschaftlichen Grundstücken eine Veräußerung als Baugebiet mit enthalten ist, was zu einem groben Missverhältnis bei den übrigen Werten führen kann.) - Hat das Finanzamt das richtige Bewertungsverfahren angewendet?

- Stimmt die Bewertungsart?

- Wurde beachtet, dass das Gebäude dem sozialen Wohnungsbau dient?

- Sind alle Eigentümer im Bescheid genannt?

- Ist die korrekte Steuermesszahl angewendet worden?

- Liegt das Grundstück am Rand einer Grenzen für Bodenrichtwerte. Wurde der richtige Bodenrichtwert genommen?

- Gibt es individuelle Besonderheiten, die nicht im typisierten Verfahren berücksichtigt wurden?

- Ist Ihre kleine Wohnung weniger Wert als die größere des Nachbarn? (Das kann im Bundesmodell – auf Grund der abweichenden Mieten je nach m²-Zahl durchaus vorkommen.)

- usw.

Sofern Sie einen vorsorglichen Einspruch wünschen, beauftragen Sie uns bitte innerhalb von 14 Tagen nach Bescheideingang bei Ihnen, so dass der Einspruch fristgerecht beim Finanzamt eingehen kann. Falls wir von Ihnen keine Rückmeldung erhalten, gehen wir davon aus, dass Sie keinen kostenpflichtigen Einspruch wünschen.

Aussetzung der Vollziehung – Beschlüsse des BFH

Der Bundesfinanzhof (BFH) hat mit zwei Beschlüssen vom 27.05.2024 Anträgen auf Aussetzung der Vollziehung (AdV) zum Bundesmodell stattgegeben bzw. die dagegen gerichteten Beschwerden der Finanzverwaltung zurückgewiesen. Nach Ansicht der Richter fehlt es an einer Möglichkeit einen geringeren als den festgestellten Wert nachzuweisen. Dieses Problem trifft neben dem Bundesmodell auch weitere Landesgesetze.

Die Bewertungsvorschriften müssten aus Sicht des BFH verfassungskonform ausgelegt werden, indem Steuerpflichtigen die Möglichkeit bleibt, einen niedrigeren gemeinen Wert nachzuweisen. Auf Grund der Möglichkeiten der Typisierung im Rahmen der Regelungen muss eine gewisse Abweichung hingenommen werden. Sofern diese aber den Wert von 40% erreiche oder übersteige, muss der Nachweis eines niedrigeren gemeinen Wertes möglich sein, damit die Regelung verfassungskonform ist.

Und ohne Einspruch?

Gemäß § 222 Absatz 3 BewG besteht auch ohne den Einspruch die Möglichkeit einen Fehler im Bescheid für die Zukunft zu beheben. Da die erste Erhebung der neuen Grundsteuer durch die Gemeinden erst in 2025 erfolgt, wäre also eine geänderte Grundsteuererklärung ebenfalls möglich, um die Werte zu korrigieren. Es ist allerdings denkbar, dass die Finanzverwaltung hier nur bei erheblichen Abweichungen korrigiert, da im ersten Absatz der Vorschrift eine Änderung im Wert von mindestens 15.000 € vorgeschrieben ist.

Änderung der Verhältnisse – was ist zu tun?

Bitte beachten Sie, dass Sie verpflichtet sind, jede Änderung der tatsächlichen Verhältnisse, die sich auf die Höhe des Grundsteuerwerts, die Vermögensart oder die Grundstücksart auswirken, anzuzeigen ist. Diese Anzeige ist von Ihnen als Steuerpflichtiger innerhalb eines Monats nach Ablauf des Jahres, in dem sich die Verhältnisse geändert haben, unaufgefordert anzuzeigen.

Sollten Sie hierbei Hilfe benötigen, nehmen Sie zu gegebener Zeit gerne Kontakt mit uns auf:

Weitere Artikel zum Thema

- Informationen rund um die Grundsteuerreform (2022)

- Zahl des Monats Oktober (2022)

- Wird die Grundsteuer teurer? (2024)

Updates

08.12.2022: Klage gegen das bayerische Grundsteuergesetz ergänzt

14.01.2023: Klagen in Baden-Württemberg ergänzt, Formatierung angepasst

24.01.2023: Ergänzung der Missverhältnisse bei Grundstücken

11.02.2023: Ergänzung falsche Berücksichtigung der Nutzfläche als Einspruchsgrund

15.02.2023: Ergänzung um die Forderung der Verbände nach vorläufigen Bescheiden

06.03.2023: Ergänzung um Änderungsmöglichkeit ohne Einspruch

21.03.2023: Ergänzung um Artikel des Haufe-Verlages und Klage beim FG Berlin-Brandenburg

05.05.2023: Ergänzung um Klagen in Rheinland-Pfalz und Beispiel Wohnungsgröße

10.05.2023: Ergänzung um geplante Klagen gegen das Bundesmodell

13.06.2024: Beschluss zur Aussetzung der Vollziehung durch den BFH ergänzt

17.10.2025: Hinweis zur mündlichen Verhandlung über das Bundesmodell Grundsteuer beim BFH ergänzt

12.11.2025: Termin zur Verkündung des Urteils beim BFH ergänzt

21.05.2026: Ergänzung der Urteile des BFH zum Bundesmodell und zur Grundsteuer in Baden-Württemberg