Das innergemeinschaftliche Dreiecksgeschäft stellt eine Sonderform des innergemeinschaftlichen Reihengeschäftes, das der Vereinfachung des Verfahrens dient. Gemäß § 25b UStG ➚ ist dies anwendbar, wenn drei Unternehmer ein Reihengeschäft abschließen und jeder in einem anderen Mitgliedstaat der EU ansässig ist.

Aktuelles

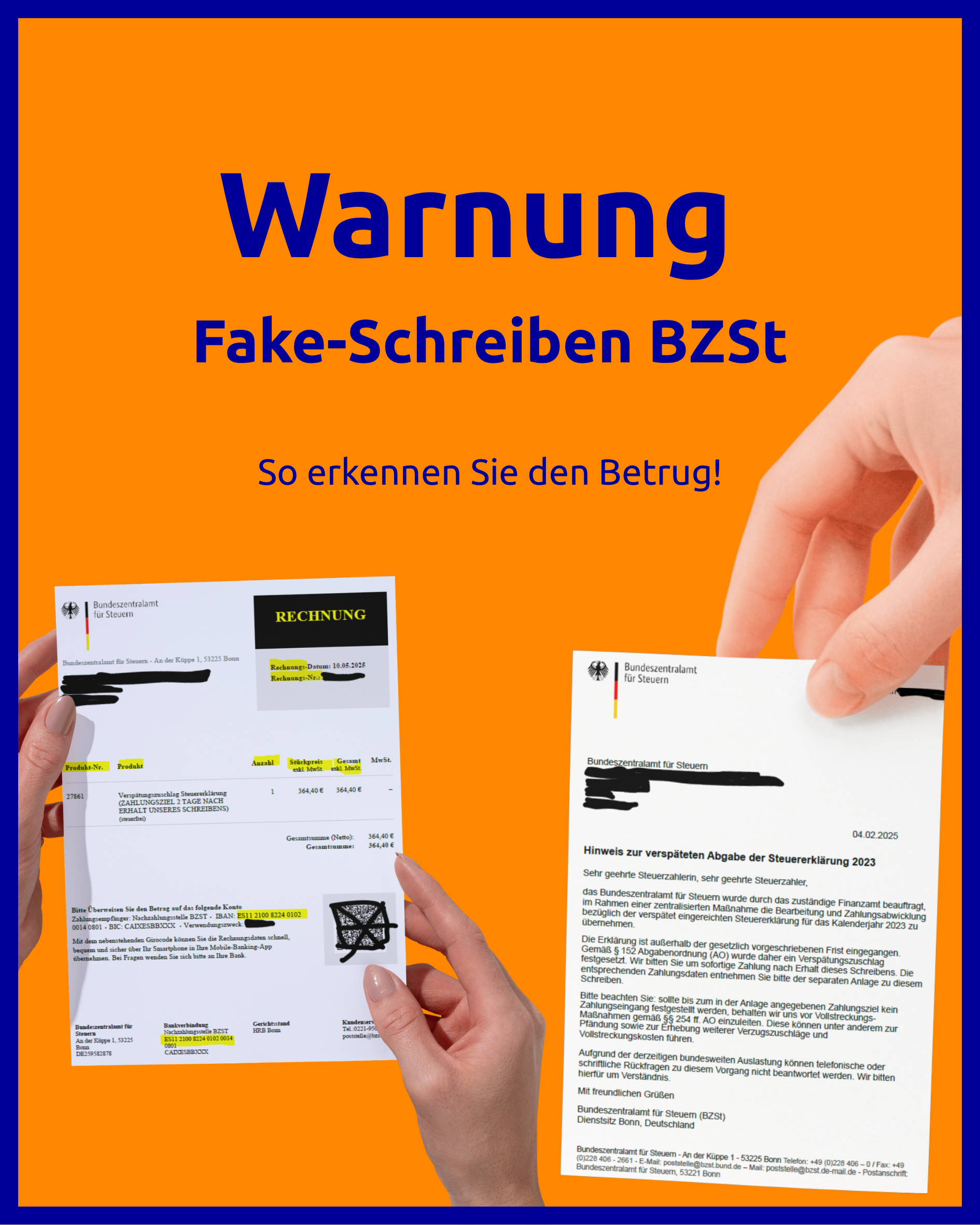

Warnung Fake-Schreiben BZSt

So erkennen Sie den Betrug! In den letzten Wochen tauchen vermehrt gefälschte Schreiben auf, die angeblich vom Bundeszentralamt für Steuern (BZSt) stammen. Ziel der Betrüger