Die Freigrenze (FG) ist ein Betrag, bis zu dem keine Steuern erhoben werden. Im Gegensatz zum Freibetrag wird allerdings der Gesamtbetrag versteuert, sobald diese Grenze überschritten ist. Freigrenzen gibt es beispielsweise bei Sachbezügen oder Einnahmen aus privaten Veräußerungsgeschäften.

Aktuelles

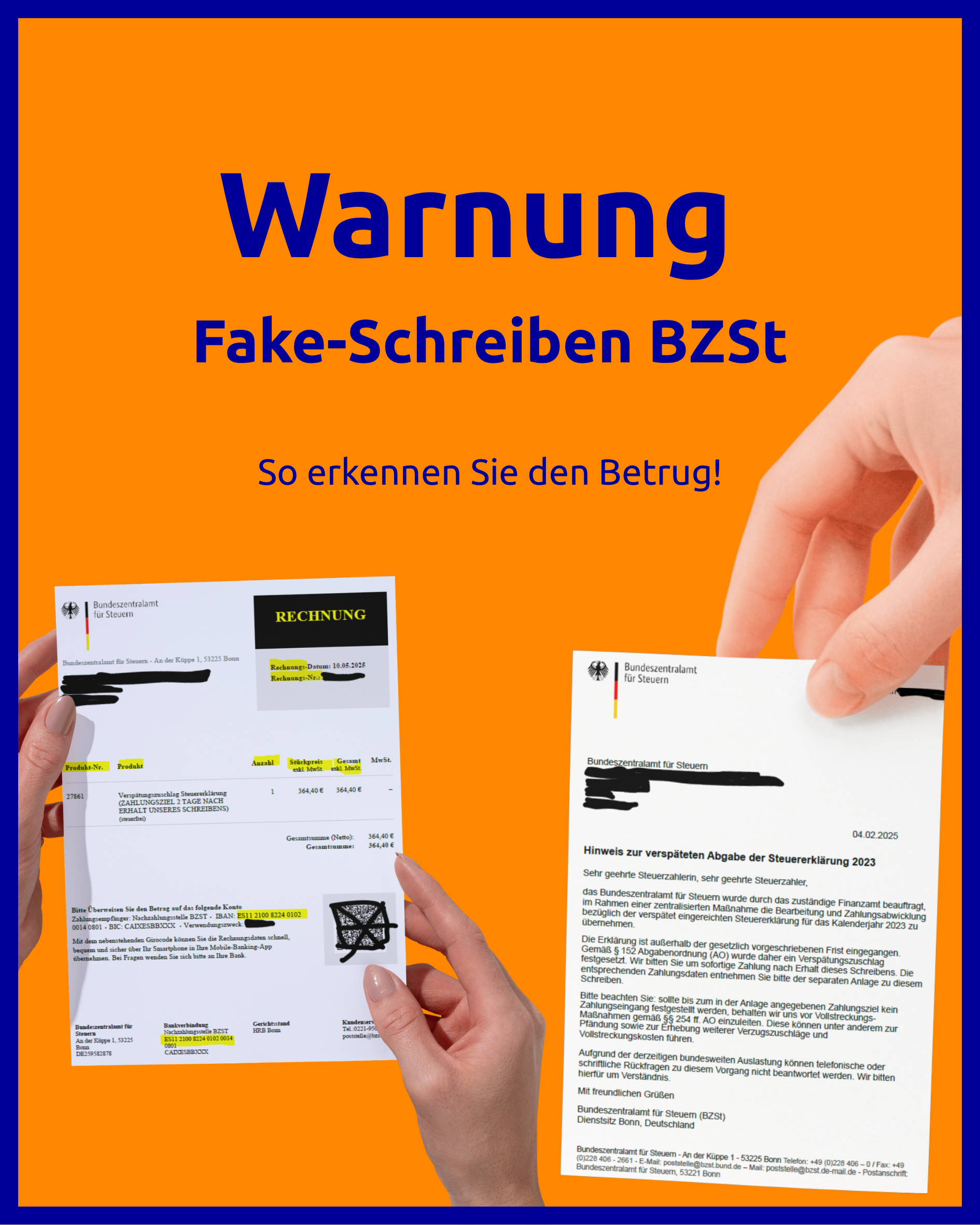

Warnung Fake-Schreiben BZSt

So erkennen Sie den Betrug! In den letzten Wochen tauchen vermehrt gefälschte Schreiben auf, die angeblich vom Bundeszentralamt für Steuern (BZSt) stammen. Ziel der Betrüger