Die leichtfertige Steuerverkürzung (§ 378 AO ➚) ist eine Ordnungswidrigkeit. Der Tatbestand ist erfüllt, wenn eine Steuerhinterziehung lediglich fahrlässig (= leichtfertig) begangen wurde.

Aktuelles

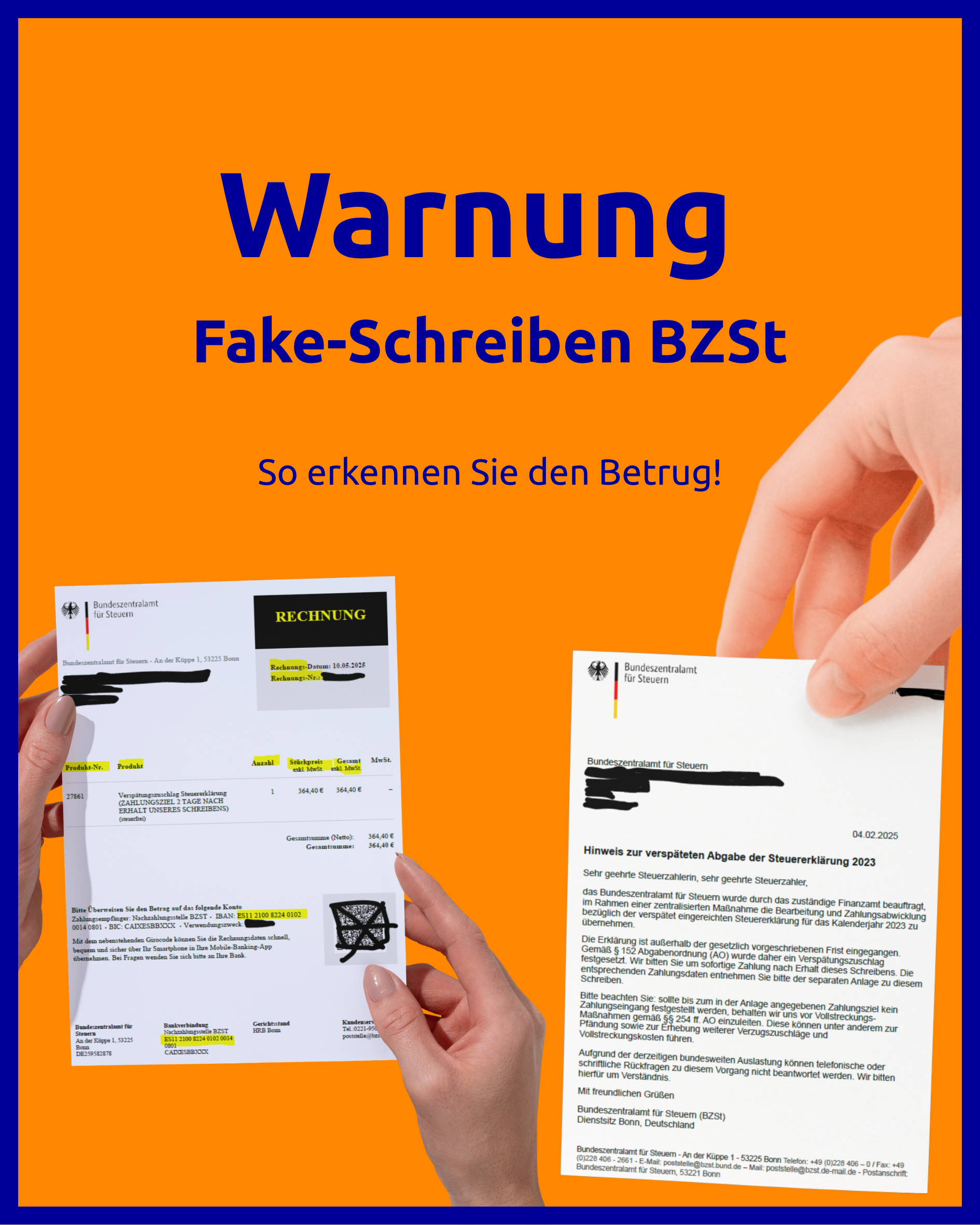

Warnung Fake-Schreiben BZSt

So erkennen Sie den Betrug! In den letzten Wochen tauchen vermehrt gefälschte Schreiben auf, die angeblich vom Bundeszentralamt für Steuern (BZSt) stammen. Ziel der Betrüger