Der Jahresfehlbetrag ist das negative Geschäftsergebnis eines Geschäftsjahres. (Positives Ergebnis: Jahresüberschuss). Er stellt die Differenz zwischen Aufwendungen und Erträgen bzw. den Saldo der Gewinn- und Verlustrechnung (GuV) dar. Der Jahresfehlbetrag wird im Eigenkapital ausgewiesen.

Aktuelles

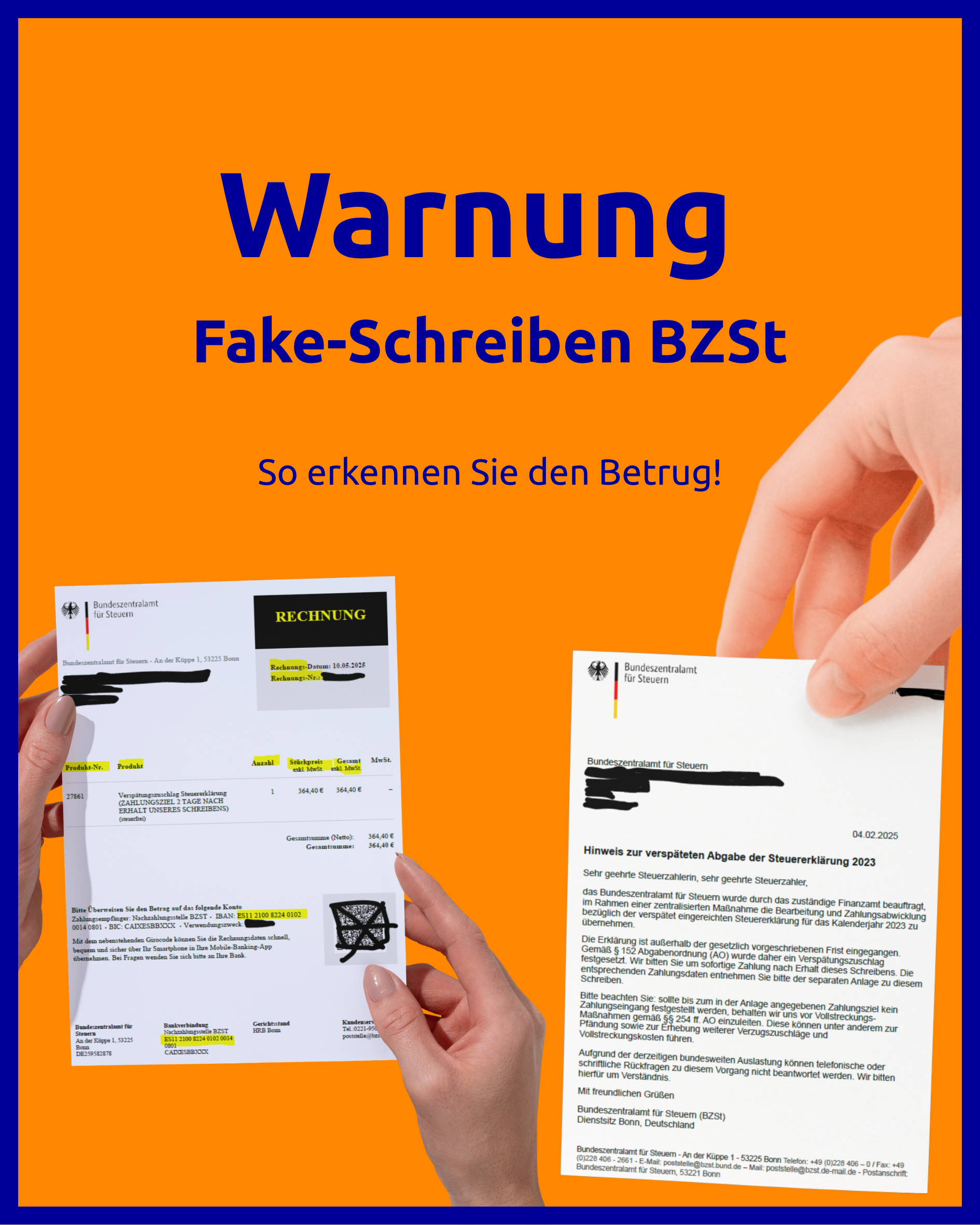

Warnung Fake-Schreiben BZSt

So erkennen Sie den Betrug! In den letzten Wochen tauchen vermehrt gefälschte Schreiben auf, die angeblich vom Bundeszentralamt für Steuern (BZSt) stammen. Ziel der Betrüger